天风证券股份有限公司康志毅,唐海清,王奕红,陈汇丰近期对中国联通进行研究并发布了研究报告《利润总额实现双位数增长捐卵后,收入结构不断优化》,本报告对中国联通给出增持评级,当前股价为4.84元。

中国联通(600050)

事件:中国联通发布2024年一季报,实现营业收入994.96亿元,同比增长2.3%,其中主营业务890.43亿元,同比增长3.4%,利润总额71.69亿元,同比增长10.0%,归母净利润24.47亿元,同比增长8.0%。

我们的点评如下:

推动联网通信、算网数智两类主营业务协调发展

联网通信业务加快规模拓展、价值提升。24Q1联网通信业务实现收入623.04亿元。移动用户规模达3.37亿户,其中5G套餐用户2.69亿户,5G套餐渗透率提升至80%。物联网连接数达5.29亿个,净增3460万个;固网宽带用户达到1.15亿户,其中千兆用户净增211万户,千兆宽带渗透率提升至23%,用户结构显著改善。

算网数智业务加快发展转型、模式转变。24Q1算网数智业务实现收入232.15亿元,占主营业务收入比提升至26.1%,收入结构不断优化。着力发挥算网一体差异化能力,联通云收入达167亿元,同比增长30.3%;着力夯实算网数智能力底座,数据中心收入达66亿元,同比提升4.1%;着力赋能数字经济和实体经济深度融合,5G行业虚拟专网累计服务客户数达到10030户;着力发挥云网和数据资源协同优势,网信安全收入实现70%高速增长。

加快建设数字信息基础设施,积极布局新兴产业

加快建设数字信息基础设施,不断巩固和夯实企业长期发展的根基和根本。践行5G高质量发展,在线股票配资5G中频基站达到127万站,网络覆盖水平持续提升。着力构建绿色集约、安全可靠的算力基础设施,部署“1+N+X”总体智算规划布局,推动智算算力需求转型升级。积极布局人工智能、低空经济、数智应用等新兴产业,加大科技创新和核心技术攻关,持续强劲科技创新引擎,着力以科技创新推动产业创新,加快发展新质生产力,一季度授权专利达到362件,同比稳步提升。

盈利预测与投资建议:

公司联网通信业务稳中有进,为稳健经营守好基本盘,算网数智业务进中向好,为创新转型拓宽增长极,看好公司未来发展。预计24-26年公司归母净利润90.93、100.49、110.75亿元,维持“增持”评级。

风险提示:行业竞争加剧、创新业务进展不及预期、成本增长超预期等

1. 资质信誉:作为一家证券公司,资质信誉是选择的首要要素。投资者应该选择有良好信誉的证券公司,这样可以降低投资风险,保证资金安全。

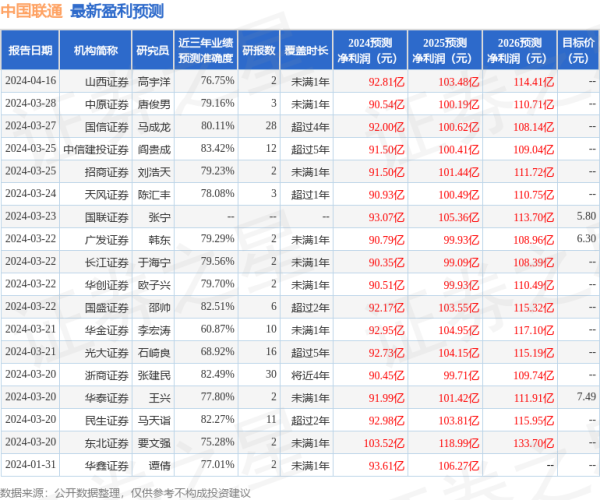

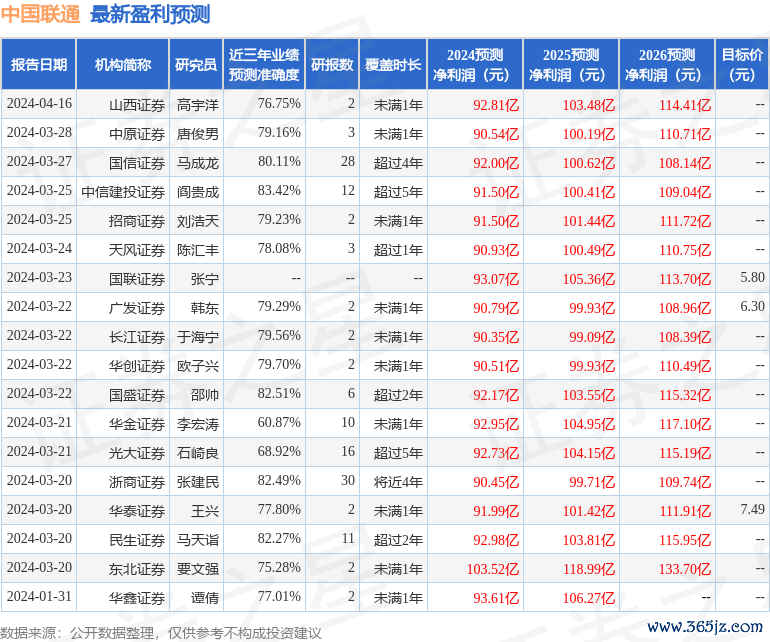

本站数据中心根据近三年发布的研报数据计算,中信建投证券阎贵成研究员团队对该股研究较为深入,近三年预测准确度均值高达83.42%,其预测2024年度归属净利润为盈利91.5亿。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级16家,增持评级6家;过去90天内机构目标均价为6.28。

以上内容由本站根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险捐卵后,请谨慎决策。