智通财经APP获悉,华尔街知名投资机构Redburn下调对于美国科技巨头苹果(AAPL.US)的股票评级,这也意味着苹果股票评级在本月第三次被华尔街机构下调。Redburn分析师James Cordwell将该机构对苹果的评级从“买入”下调至“中性”,但仍维持200美元的目标价,并指出未来几年“上涨空间非常小”。虽然他预计旗舰iPhone销售额将在2024年某个时候再次开始增长易倍策略,但表示截至3月份季度的不确定性可能会影响这一前景。

Redburn分析师Cordwell还表示,监管风险持续上升可能也将影响苹果从其Apple生态系统中获利的能力,包括欧洲对其应用商店政策的反垄断担忧。

Cordwell补充表示,鉴于苹果的预期市盈率指标长期以来首次超过耐克(Nike),苹果的估值扩张之势可能已经到达这一阶段的极限。

沪深股市行情是指沪深两市股票的交易价格和交易量的综合反映。沪深股市包括主板市场和创业板市场,主板市场包括A股和B股,创业板市场主要针对创新型企业和高科技企业。沪深股市行情反映了中国资本市场的整体走势和投资者的信心,也是投资者进行投资决策的重要依据。

1. 基本面分析:投资者应关注东方财富的基本面,包括公司的财务状况、业务模式、竞争地位等。通过分析这些因素,投资者可以判断公司的长期增长潜力和市场价值。

在Redburn下调苹果评级之前,另外两大知名投资机构巴克莱(Barclays)和Piper Sandler都已下调苹果股票评级,这两家公司都是出于对iPhone销售额的担忧。

以Tim Long为首的巴克莱分析师将苹果的评级从“持有”下调至“减持”,并将目标价设定为160美元,Long是华尔街为数不多对苹果持负面看法的分析师之一。

Tim Long等巴克莱分析师的主要观点基于iPhone销量的疲软和App Store、Apple Music以及Apple TV+的服务类营收下降趋势。此外,Tim Long等分析师还表示,苹果最新推出的大型新产品,网上股票配资Vision Pro增强现实头戴设备,由于价格高昂,预计不会带来大规模营收增量。

在线配资平台在本周,以Edison Lee为首的Jefferies分析师发表研报表示,苹果iPhone系列产品在中国的销量下滑正在加剧,并且预计该公司今年iPhone系列的销量可能会进一步下滑。Lee及其同事在一份最新报告中援引行业调查称,苹果的最新一代手机iPhone 15系列去年在中国的开局异常低迷,最近一次同比下降幅度扩大至30%。与此同时,中国移动设备市场其余部分在去年12月出现增长,其中华为凭借其新款Mate 60系列产品增长最快。

在去年12月,苹果的销量出现了两位数的下降,Jefferies的分析师们预计2024年苹果的销量也会出现类似的下降。上周,各大在线购物门户网站加大了苹果智能手机系列的折扣力度,降低了平均售价,但这并没有刺激到销量增长。

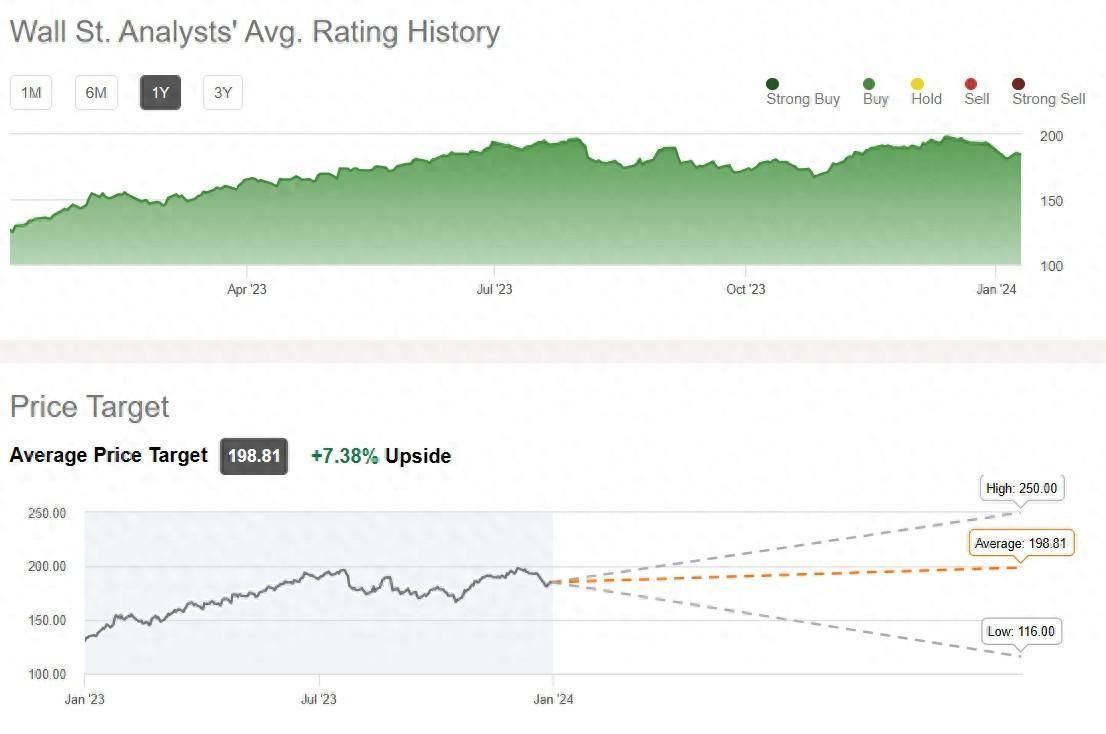

由大数据和算法驱动的Seeking Alpha量化分析系统给予苹果的评级为“持有”。Seeking Alpha汇编的预期数据显示,华尔街分析师们予以苹果的共识股票评级为“买入”,平均目标股价达198.81美元易倍策略,意味着未来12个月潜在上行空间达7.38%。周三美股盘前,苹果股价在盘前交易中小幅下跌0.37%至184.460美元。