规模庞大的中小企业是我国经济和社会发展的生力军。2022年时,我国中小企业占全国企业总数超过99%,且中小企业的生产总值超过国内生产总值的60%以及中国总税收的50%。

但由于中小企业经营规模较小,资产信用证明不足,在融资时获得合理融资成本的难度相对较大。因此,中小企业未得到满足的融资需求为产业数字金融服务的发展带来了巨大市场机会。

通过在供应链上采用基于真实交易场景的新兴技术,产业数字金融服务平台可连接企业与金融机构进行融资便利服务,这是优化中国企业(尤其是中小企业)融资现状的有效途径。

目前,我国的产业数字金融服务市场已逐渐完善,并诞生了一批优秀的产业数字金融平台企业,这其中就包括了已启动赴港上市征程的中企云链。

智通财经APP了解到,中企云链于2023年10月18日向港交所递交了招股说明书,申请于港股主板上市,中信建投、农银国际、工银国际和迈时资本为其联席保荐人。

据弗若斯特沙利文数据显示,若以2022年确权金额及融资金额计,中企云链已是中国最大的独立数字企业确权平台,市占率分别为25.9%及31.3%,且中企云链亦是首家累计确权金额突破1万亿人民币的独立数字企业确权平台,领先优势明显。

其次,国内股市也面临着新的挑战。随着政策的不断调整和市场环境的不断变化,投资者需要更加谨慎地对待投资决策。同时,投资者也需要关注国内经济形势的变化,以及政策对股市的影响。

从业绩来看,中企云链2020至2022年的收入分别为3.32亿、5.5亿、6.52亿元,收入年复合增速40.56%,期内的净利润分别为-4420.5万、-2829万、4568.5万;至2023年上半年,其收入同比增长26.45%至3.99亿,净利润同比大增454.82%至6196.8万元。显然,中企云链处于持续快速发展中,且公司的盈利能力不断提升推动净利润明显增长。

已成行业龙头且业绩亮眼的中企云链真实价值究竟如何?透过公司招股说明书,便可一探究竟。

调整业务结构带动盈利能力提升

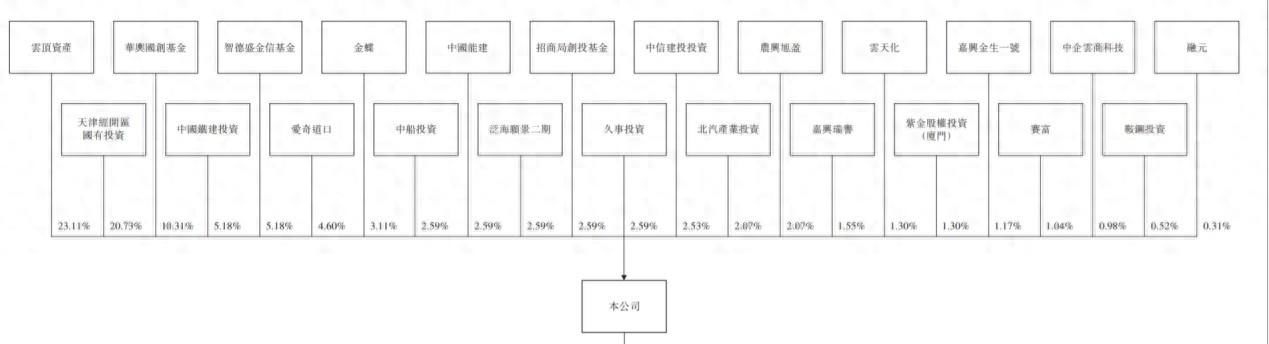

中企云链出身“显赫”,其是2015年由中国中车联合中国铁建、中国船舶、鞍钢集团、招商局等7家央企,邮储银行、工商银行、农业银行、民生银行、中信建投5家金融机构,北汽集团、上海久事、云天化、紫金矿业4家地方国企,金蝶软件、云顶资产、IDG资本、泛海投资、赛富基金等6家民营财投成立的供应链金融混合所有制企业。

中途虽有部分股东退出,但中企云链目前的股东阵容依旧豪华。据招股书显示,截至2023年10月11日,中企云链的前五大股东分别为持股23.11%的云顶资产、持股20.73%的天津经开区国有投资、持股10.31%的华兴国创基金(中国中车旗下)、持股5.18%的中国铁建投资和智德盛金信基金,剩余股东持股均在5%以下,其中便包括了中国能建、招商局、中信建投、中船投资、北汽等。

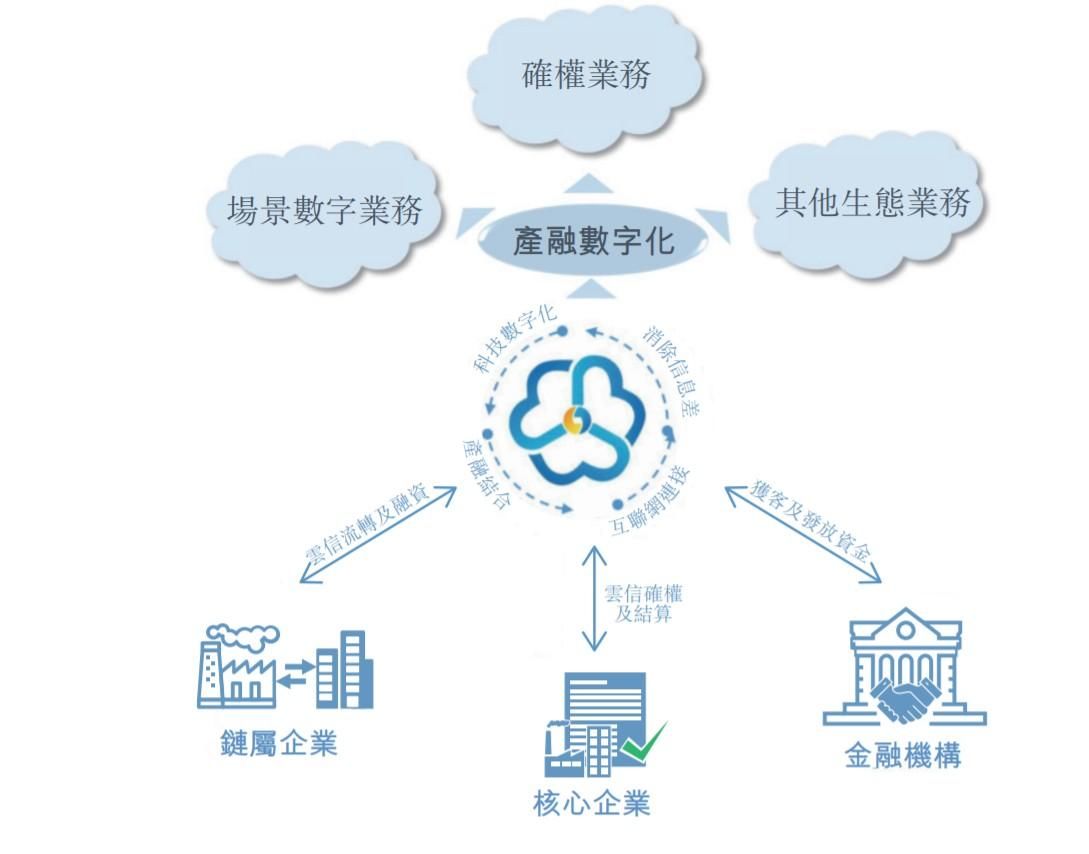

从业务层面看,为实现“链产融数字·引金融活水·润实体经济”的使命,中企云链搭建起了开放式的独立产业数字金融平台,并依托平台上的云链形成了“N+N+N”的生态系统,即“N家金融机构+N家核心企业+N家链属企业”。该生态可实现平台上用户的产业链上下游相关数据的透明和共享,从而消除产融信息差,打通资金端与供应链资产端的对接通道,助力企业的融资需求。

目前,中企云链的销售及营销团队已覆盖中国31个省市的102个城市,为核心企业、链属企业及现有或潜在业务关系的金融机构提供及时支持。随着销售网络在全国的广泛覆盖,在中企云链的云链平台上的用户数量实现了快速增长,2020至2022年的用户数量分别为7.52万名、13.9万名、23万,年复合增速高达75.1%,并进一步增长至2023年上半年的29.57万名,其中便包括了3845家核心企业、28.95万家链属企业以及2344家银行分支机构。值得注意的是,2020至2022年,云链平台上核心企业的留存率分别为83.1%、87.3%、88.5%,呈上升趋势。

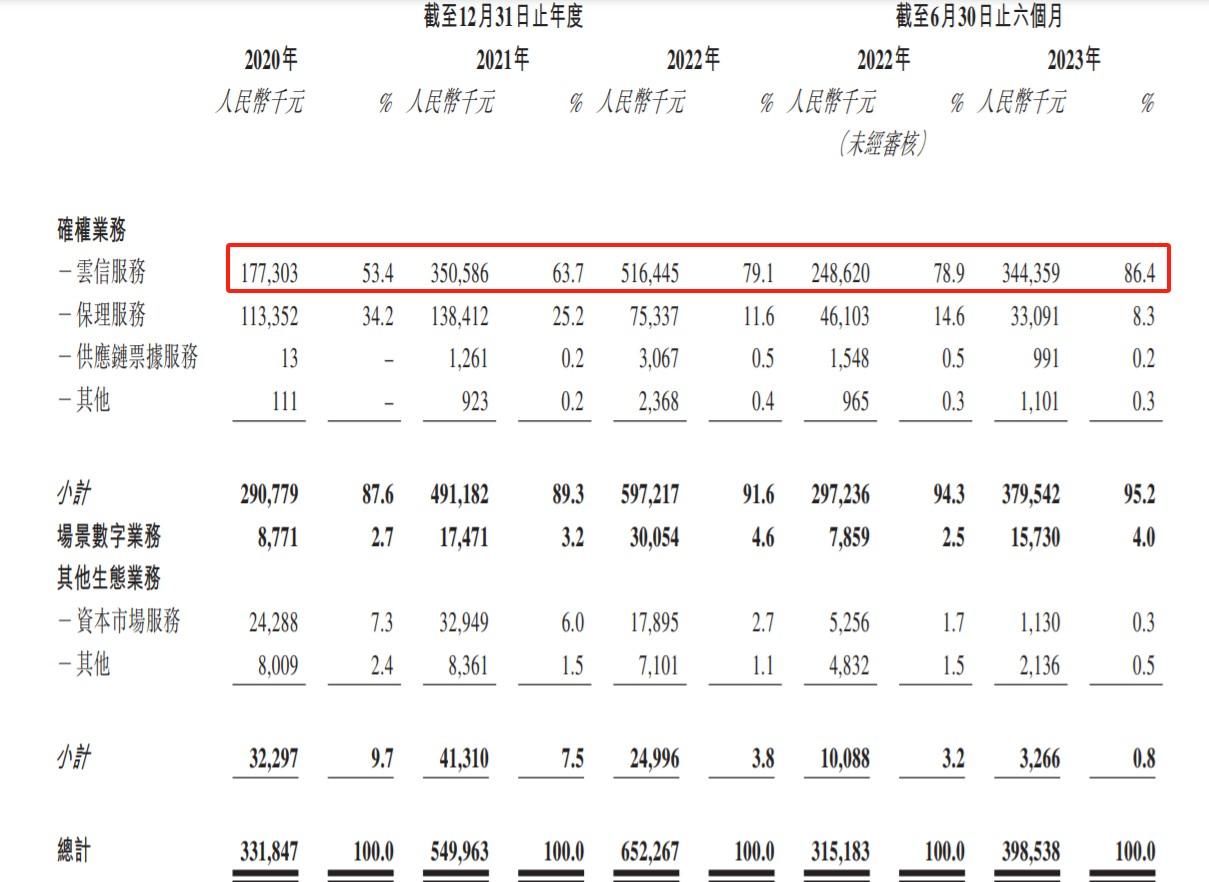

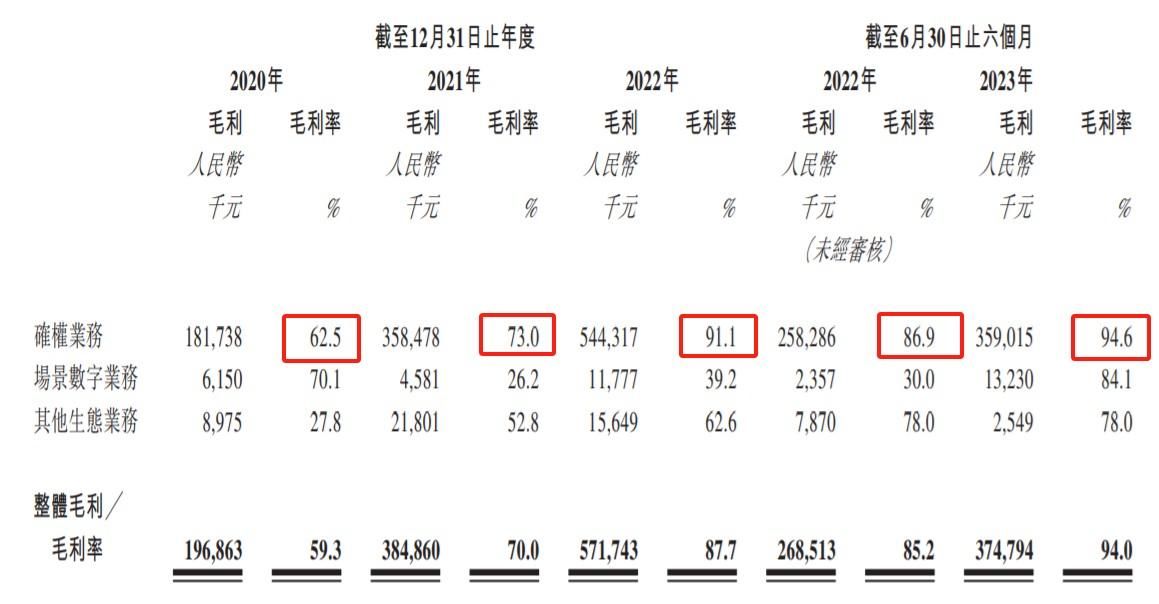

基于持续繁荣的云链产业生态系统,中企云链运营着三大业务,分别是确权业务、场景数字业务、以及其他生态业务。其中,在云链平台上运营的确权业务是核心业务,2020至2022年时,该业务收入占公司总收入的比例分别为87.6%、89.3%、91.6%,并进一步上升至2023年上半年的95.2%。

值得注意的是,在确权业务中,又包括了云信服务、保理服务、供应链票据服务、以及其他确权服务,其中云信服务是确权业务的核心,通过云信在云链平台上的确权、拆分、流转及融资,可将核心企业在金融机构的间置授信普惠给链属的中小企业。截至2023年6月30日,云信已协助核心企业及链属企业自银行分支机构取得约7500亿元的融资。

从收入结构上看,确权业务中的云信服务是带动中企云链收入实现快速增长的关键推动力,云信服务2020至2022年的收入占比分别为53.4%、63.7%、79.1%,并进一步上升至2023年的86.4%。保理服务的收入则呈下降趋势,这是因为保理服务需要购买应收账款,这会占用较大资金,为实现轻资产运营,公司缩减了保理服务的规模。此外,场景数字业务、其他生态业务的收入具有明显波动性,且占总收入的比例相对较小。

保理服务规模的缩减,网上股票配资是中企云链盈利能力持续提升,实现扭亏为盈的核心所在。随着在保理服务上成本开支的大幅下降以及云信服务规模效应的逐渐显现,确权业务的毛利率从2020年的62.5%升至2022年的91.1%,并在2023年上半年升至94.6%,中企云链的整体毛利率也从2020年的59.3%提升至2023年上半年的94%,提升近34个百分点。与之对应的,中企云链2020至2023年上半年的净利率分别为-13.3%、-5.1%、7%,15.5%,盈利能力显著提升。

广阔发展前景与潜在经营风险并存

中企云链的优质基本面不仅体现在其收入的快速增长以及盈利能力的大幅提升,领先的市场地位亦是中企云链实力的象征。据弗若斯特沙利文数据显示,2022年,中企云链的确权金额为3590亿人民币,占市场份额的比例为25.9%,远高于市场第二名的10%。同时,中企云链2022年促成的融资金额为2610亿元人民币,占市场份额的31.3%,远高于市场第二名的11.2%。

由此可见,无论是确权金额亦或是融资金额,中企云链均遥遥领先市场中的其他玩家,龙头地位稳固。能取得此成绩,一是得益于中企云链强大的股东背景,二是公司采取了缩减保理服务的轻资产模式加速云信服务发展,核心企业的加速引进带动链属企业不断增多,使云链生态系统持续繁荣。

从产业发展趋势来看,凭借领先的市场地位,中企云链未来有望持续快速发展。弗若斯特沙利文认为,驱动我国产业数字金融平台市场发展的主要因素有以下几个方面,其一是我国目前中小企业融资困难的问题仍相对突出;其二,金融机构在竞争的压力下服务中小企业的意愿不断增强,且企业和金融机构的数字化转型也为产业数字金融平台市场的发展奠定坚实基础;其三,新兴技术的发展使得产业数字金融平台能更高效、更准确的解决中小企业融资难题;其四,相关政策大力支持产业数字金融市场的发展。

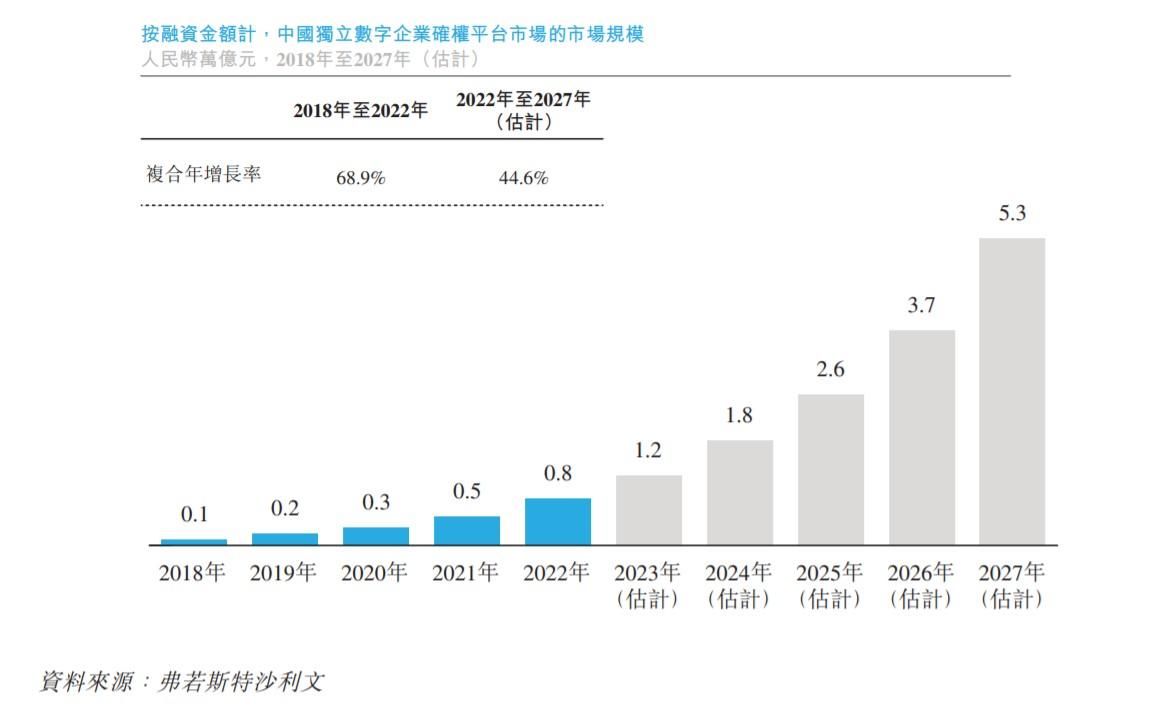

基于上述四大因素,弗若斯特沙利文预计,中国独立数字企业确权平台的市场规模将从2022年的1.4万亿人民币增至2027年的6.6万亿人民币,年复合增速36.7%,万亿级别的市场规模仍将5年翻4.7倍。

同时,若按融资金额这一重要指标来看,弗若斯特沙利文预计我国独立数字企业确权平台的市场规模将从2022年的0.8万亿增至2027年的5.3万亿,年复合增速44.6%。万亿级别的市场仍有如此快的行业增速并不多见,中企云链处在了一条“黄金赛道”中。

凭借强大的股东阵容以及领先的市场地位,中企云链随行业持续快速成长将会是大概率事件,至2027年时公司收入翻几倍亦是有不小可能,毕竟在整个产业数字金融平台市场中,引入核心企业尤为关键,而拥有强大股东背景的中企云链在这一方面优势明显。

不过,在看到中企云链未来广阔发展前景的同时,投资者亦需注意以下几个中企云链未来在经营中需要克服的问题,其一是确权业务的云信服务收入占比较高,新增长曲线打造暂未显现明显效果。

中企云链的业务布局思路已十分清晰,即缩减保理服务使用轻资产模式加速云信服务的发展从而壮大云链生态系统,优先抢占核心企业这类战略资源后慢慢扩大商业化能力,因而推出了场景数字业务、以及其他生态业务等,但目前该两大业务的商业化程度仍有待提升,若新增长曲线打造成功,有望进一步打开公司的成长天花板,因此需关注新增长曲线成型的时间和节奏。

其二是销售及营销费用占比相对较高。据招股书显示,虽然中企云链的毛利率至2023年上半年时已升至94%,但其销售及营销费用支出持续处于相对较高的水平,2020至2023年上半年,其销售及营销费用占公司总收入的比例高达46.8%、45.7%、46.7%、44.6%。若中企云链能优化运营效率,落实降本增效策略,有望推动其盈利水平的提升。

其三,中企云链未来是否会扩大保理服务的规模值得重点关注。无论是为了以轻资产模式抢占市场份额亦或是为了IPO寻求高估值而暂时性的缩减了投入大、影响盈利的保理服务,都是正确的选择。但从长期来看,保理服务作为确权业务的一环,是使云链生态系统更加繁荣和提升对中小企业吸引力的关键服务,随着市场竞争的加剧,各玩家或会扩大对保理服务的发展力度,届时,中企云链或也将加大在保理服务方面的投入,这或影响盈利水平。

在线配资平台其四,若政策加大对中小企业融资的让利时,或会影响中企云链的盈利水平。云信服务的收费方式为根据金融机构向申请人提供的资金金额的年化百分比收取提供该促成服务的费用,亦可向核心企业或申请人收取服务费。收取服务费的比例是影响中企云链盈利水平的重要因素源万策略,若未来政策对收取比例有所限制和规范,则存在影响中企云链盈利能力的可能。